Xiaomi’nin yeni amiral gemisi serisi olan Xiaomi 18, teknoloji dünyasında...

Xiaomi’nin yeni amiral gemisi serisi olan Xiaomi 18, teknoloji dünyasında...

Apple, 8 Haziran'da düzenlenecek WWDC 2026 etkinliğinde yeni nesil işletim...

Türkiye, yenilenebilir enerji alanındaki yatırımlarına hız kesmeden devam ediyor. Enerji...

Türkiye’de geri dönüşüm ve çevre koruma alanında önemli bir adım...

İnternet dünyasında hesap güvenliği her geçen gün daha önemli hale...

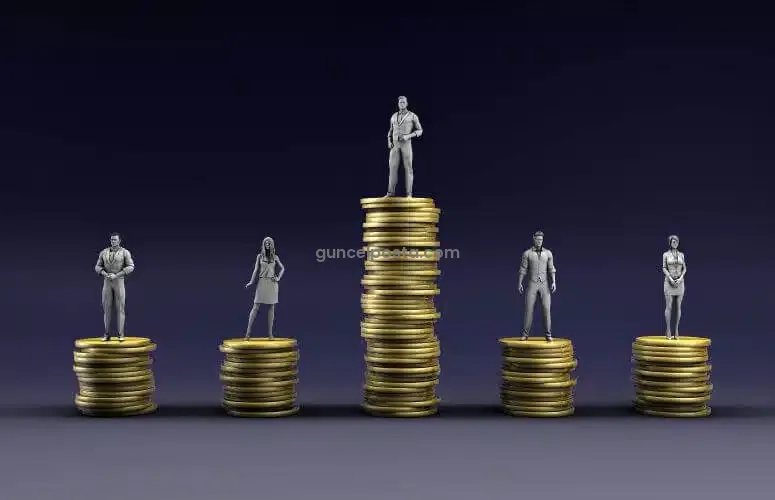

Avrupa’da ultra zenginlerin gelir payı dikkat çekiyor Avrupa genelinde en...

Gıda Koruyucuları Sağlık Riskleriyle Gündemde Fransa’da gerçekleştirilen geniş kapsamlı yeni...

Elon Musk’ın uzay şirketi SpaceX, uzun süredir beklenen halka arz...

Türk Telekom ile Kültür ve Turizm Bakanlığı arasında imzalanan yeni...

Tek başına seyahat etmek son yıllarda yalnızca bir tatil tercihi...

Vitamin B12 uzun yıllardır enerji üretimi, sinir sistemi sağlığı ve...

MG Motor, yeni amiral gemisi modeli MG 07’yi resmen tanıttı....

DJI, yeni nesil taşınabilir gimbal kamerası DJI Osmo Pocket 4P...

Avrupa enerji piyasalarında dikkat çekici bir dönüşüm yaşanıyor. Yenilenebilir enerji...

Granada Üniversitesi öncülüğünde yürütülen yeni bir araştırma, akşam yemeği ile...

Avrupa’da serveti en az 30 milyon dolar olan ultra zenginlerin...

Apple, yapay zekâ özellikleriyle ilgili kullanıcıları yanılttığı iddiasıyla ABD’de açılan...

ABD’de gerçekleştirilen yeni bir bilimsel araştırma, insan beyninin bilinç kapalıyken...

Milli Savunma Bakanlığı (MSB), yerli ve milli savunma teknolojileri kapsamında...

Türkiye Büyük Millet Meclisi’nde kabul edilerek yasalaşan yeni düzenleme, özellikle...

Modern tıp ve genetik araştırmaları, zihin sağlığımızla ilgili ezber bozan...

Dünya genelinde yaşanan enerji krizi ve jeopolitik gelişmelerle birlikte yükselen...

Dijitalleşmenin zirve yaptığı 2026 yılında, sosyal medya platformları artık sadece...

Makedonya’yı keşfetmenin en rahat yollarından biri makedonya araba kiralama hizmetlerinden...

Adana / Aladağ

Adana / Ceyhan

Adana / Ceyhan

Adana / Çukurova

Adana / Çukurova

Adana / Çukurova

Adana / Çukurova

Adana / Feke

Adana / İmamoğlu

Adana / Karaisalı

Adana / Karataş

Adana / Kozan

Adana / Kozan

Adana / Pozantı

Adana / Pozantı

Adana / Saimbeyli

Adana / Sarıçam

Adana / Sarıçam

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Seyhan

Adana / Tufanbeyli

Adana / Yumurtalık

Adana / Yüreğir

Adana / Yüreğir

Adana / Yüreğir

Adana / Yüreğir

Ankara / Akyurt

Ankara / Altındağ

Ankara / Altındağ

Ankara / Altındağ

Ankara / Altındağ

Ankara / Ayaş

Ankara / Bala

Ankara / Beypazarı

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çankaya

Ankara / Çubuk

Ankara / Elmadağ

Ankara / Elmadağ

Ankara / Etimesgut

Ankara / Etimesgut

Ankara / Etimesgut

Ankara / Etimesgut

Ankara / Gölbaşı

Ankara / Güdül

Ankara / Haymana

Ankara / Kahramankazan

Ankara / Kalecik

Ankara / Keçiören

Ankara / Keçiören

Ankara / Keçiören

Ankara / Keçiören

Ankara / Keçiören

Ankara / Keçiören

Ankara / Kızılcahamam

Ankara / Mamak

Ankara / Mamak

Ankara / Mamak

Ankara / Nallıhan

Ankara / Polatlı

Ankara / Pursaklar

Ankara / Sincan

Ankara / Sincan

Ankara / Sincan

Ankara / Sincan

Ankara / Sincan

Ankara / Şereflikoçhisar

Ankara / Yenimahalle

Ankara / Yenimahalle

Ankara / Yenimahalle

Ankara / Yenimahalle

Antalya / Akseki

Antalya / Aksu

Antalya / Alanya

Antalya / Alanya

Antalya / Alanya

Antalya / Alanya

Antalya / Alanya

Antalya / Demre

Antalya / Döşemealtı

Antalya / Elmalı

Antalya / Finike

Antalya / Finike

Antalya / Finike

Antalya / Gazipaşa

Antalya / Kaş

Antalya / Kaş

Antalya / Kaş

Antalya / Kemer

Antalya / Kepez

Antalya / Kepez

Antalya / Kepez

Antalya / Kepez

Antalya / Kepez

Antalya / Konyaaltı

Antalya / Konyaaltı

Antalya / Korkuteli

Antalya / Kumluca

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Manavgat

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Muratpaşa

Antalya / Serik

Bursa / Büyükorhan

Bursa / Gemlik

Bursa / Gemlik

Bursa / Gürsu

Bursa / Harmancık

Bursa / İnegöl

Bursa / İnegöl

Bursa / İnegöl

Bursa / İznik

Bursa / Karacabey

Bursa / Keles

Bursa / Kestel

Bursa / Mudanya

Bursa / Mudanya

Bursa / Mustafakemalpaşa

Bursa / Nilüfer

Bursa / Nilüfer

Bursa / Nilüfer

Bursa / Nilüfer

Bursa / Nilüfer

Bursa / Nilüfer

Bursa / Orhaneli

Bursa / Orhangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Osmangazi

Bursa / Yenişehir

Bursa / Yıldırım

Bursa / Yıldırım

Bursa / Yıldırım

İstanbul / Adalar

İstanbul / Adalar

İstanbul / Adalar

İstanbul / Adalar

İstanbul / Arnavutköy

İstanbul / Arnavutköy

İstanbul / Arnavutköy

İstanbul / Ataşehir

İstanbul / Ataşehir

İstanbul / Ataşehir

İstanbul / Ataşehir

İstanbul / Avcılar

İstanbul / Avcılar

İstanbul / Bağcılar

İstanbul / Bağcılar

İstanbul / Bağcılar

İstanbul / Bağcılar

İstanbul / Bahçelievler

İstanbul / Bahçelievler

İstanbul / Bahçelievler

İstanbul / Bakırköy

İstanbul / Bakırköy

İstanbul / Bakırköy

İstanbul / Bakırköy

İstanbul / Başakşehir

İstanbul / Başakşehir

İstanbul / Başakşehir

İstanbul / Başakşehir

İstanbul / Bayrampaşa

İstanbul / Beşiktaş

İstanbul / Beşiktaş

İstanbul / Beşiktaş

İstanbul / Beykoz

İstanbul / Beykoz

İstanbul / Beylikdüzü

İstanbul / Beylikdüzü

İstanbul / Beyoğlu

İstanbul / Beyoğlu

İstanbul / Beyoğlu

İstanbul / Büyükçekmece

İstanbul / Büyükçekmece

İstanbul / Büyükçekmece

İstanbul / Çatalca

İstanbul / Çekmeköy

İstanbul / Esenler

İstanbul / Esenler

İstanbul / Esenler

İstanbul / Eyüpsultan

İstanbul / Eyüpsultan

İstanbul / Fatih

İstanbul / Fatih

İstanbul / Fatih

İstanbul / Fatih

İstanbul / Fatih

İstanbul / Gaziosmanpaşa

İstanbul / Gaziosmanpaşa

İstanbul / Gaziosmanpaşa

İstanbul / Gaziosmanpaşa

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kadıköy

İstanbul / Kağıthane

İstanbul / Kağıthane

İstanbul / Kağıthane

İstanbul / Kartal

İstanbul / Kartal

İstanbul / Kartal

İstanbul / Kartal

İstanbul / Kartal

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Küçükçekmece

İstanbul / Maltepe

İstanbul / Pendik

İstanbul / Pendik

İstanbul / Pendik

İstanbul / Sancaktepe

İstanbul / Sancaktepe

İstanbul / Sancaktepe

İstanbul / Sancaktepe

İstanbul / Sarıyer

İstanbul / Sarıyer

İstanbul / Sarıyer

İstanbul / Silivri

İstanbul / Silivri

İstanbul / Sultanbeyli

İstanbul / Sultanbeyli

İstanbul / Sultangazi

İstanbul / Şile

İstanbul / Şile

İstanbul / Şişli

İstanbul / Şişli

İstanbul / Şişli

İstanbul / Şişli

İstanbul / Şişli

İstanbul / Tuzla

İstanbul / Tuzla

İstanbul / Tuzla

İstanbul / Ümraniye

İstanbul / Ümraniye

İstanbul / Ümraniye

İstanbul / Ümraniye

İstanbul / Üsküdar

İstanbul / Üsküdar

İstanbul / Üsküdar

İstanbul / Üsküdar

İstanbul / Zeytinburnu

İstanbul / Zeytinburnu

Mersin / Akdeniz

Mersin / Akdeniz

Mersin / Akdeniz

Mersin / Anamur

Mersin / Aydıncık

Mersin / Bozyazı

Mersin / Erdemli

Mersin / Erdemli

Mersin / Gülnar

Mersin / Mezitli

Mersin / Mezitli

Mersin / Mut

Mersin / Silifke

Mersin / Silifke

Mersin / Tarsus

Mersin / Tarsus

Mersin / Tarsus

Mersin / Tarsus

Mersin / Toroslar

Mersin / Toroslar

Mersin / Yenişehir

Mersin / Yenişehir

Mersin / Yenişehir

Samsun / 19 Mayıs

Samsun / Alaçam

Samsun / Asarcık

Samsun / Atakum

Samsun / Atakum

Samsun / Atakum

Samsun / Ayvacık

Samsun / Bafra

Samsun / Canik

Samsun / Çarşamba

Samsun / Havza

Samsun / İlkadım

Samsun / İlkadım

Samsun / İlkadım

Samsun / Kavak

Samsun / Ladik

Samsun / Salıpazarı

Samsun / Tekkeköy

Samsun / Terme

Samsun / Vezirköprü

Samsun / Yakakent